海外旅行中に体調を崩したとき、

「クレジットカード付帯の海外旅行保険だけで、本当にお金を払わずに病院に行けるの?」

と不安になりますよね。

実際、海外ではちょっとした診察でも、数万円〜十数万円かかることも珍しくありません。

私は、年会費無料のエポスカードの海外旅行保険を使ってみたところ、ベトナム滞在中にかかった医療費約10万円が、自己負担0円になりました。

この記事では、私自身の体験をもとに、

- エポスカードの海外旅行保険を使うための条件・使い方

- 実際に病院を受診するまでの流れ

- 海外旅行保険はクレジットカードだけで本当に足りるのか

を、初心者の方にもわかるように解説します。

出発前に、一緒に確認していきましょう!

PR

エポスカードの海外旅行保険を使ってみた体験談【ベトナム】

実際にエポスカードの海外旅行保険を使ってみた感想は、90日以内の短期旅行であれば、年会費無料のエポスカードでも十分実用的ということです。

私はベトナム(ホーチミン)滞在中に体調を崩し、エポスカード海外サポートへ連絡し、指定されたキャッシュレス対応病院を受診しました。

その結果、診察・検査・薬代を含めた医療費約10万円が、自己負担0円になりました。

キャッシュレス対応病院を案内してもらい、高額な医療費を立て替えることはありませんでした。

以下では、エポスカード海外旅行保険を使った詳細や保険適応の条件・使い方を、私の体験をもとに解説します。

エポスカードの海外旅行保険を使った詳細【医療費はいくら?】

エポスカードの海外旅行保険を使ってみた結果を表にまとめると、以下のとおりです。

| 項目 | 実体験の内容 |

|---|---|

| 利用国 | ベトナム(ホーチミン) |

| トラブル内容 | 海外旅行中の体調不良 |

| 医療費 | 約10万円 内訳 1回目:約5万円 2回目:約2万円 3回目:約3万円 |

| キャッシュレス受診回数 | 3回 |

| 補償区分 | 疾病治療費用 |

| 自己負担 | 0円 |

もん

もんもし保険がなければ、約10万円を自己負担していた可能性があります。

年会費無料のエポスカードは、旅行に行く人にとって心強い1枚だと感じました。

思わぬ医療費に備える選択肢として、出発前に確認しておくと安心です!

\ 2,000ポイントもらえる今がチャンス /

エポスカード海外旅行保険の条件!自動付帯ではないので注意

とはいえ、利用条件を知らずに出発すると、海外旅行保険が使えない場合もあります。

エポスカードの海外旅行保険は自動付帯ではなく利用付帯のため、条件を満たしていないと保険が使えません。

エポスカードの海外旅行保険を利用するには、以下のいずれかの費用をエポスカードで支払っていることが条件になります。

- 募集型企画旅行(パッケージツアー)

- 渡航先への航空券

- 電車・バス・タクシー代

そして、日本を出国したことが確認できれば、海外旅行保険が有効になります。

これらの条件を満たしていない場合、海外旅行保険が適用されない可能性があるため注意が必要です。

ちなみに私の場合は、航空券をエポスカードで決済することで、利用付帯の条件をクリアしました。

エポスカード海外旅行保険の使い方【病院受診・キャッシュレスの流れ】

ここでは、私が実際に海外で体調不良になったときに、エポスカード海外旅行保険の使い方や病院を受診するまでの流れを、時系列でわかりやすく解説します。

エポス海外サポートへ

指定されたアドレスに、メールで必要書類を送る

紹介された病院を受診

ひとつずつ、みていきましょう。

エポスカード海外サポートに連絡【電話が繋がらない時の対処法】

連絡した時のやり取り

海外で体調不良になった場合、まずはエポス海外サポートに連絡します。

国ごとに専用の電話番号が用意されているため、出発前に調べて控えておくのがおすすめです。

私の場合は、ベトナムからエポス海外サポートへ直接電話をかけましたが、うまく繋がりませんでした。

そのため、日本にいる家族に事情を伝え、代わりにサポート窓口へ連絡してもらいました。

エポスカード海外旅行保険の必要書類をメールで提出

エポス海外サポートから案内された必要書類を、メールで提出します。

実際に提出したのは、以下の3点です。

- パスポート(出国スタンプのページ)

- エポスカードで決済したことがわかる写真

- 航空券の写真

特別な書類を準備する必要はなく、すべてスマホで撮影・送信して完結しました。

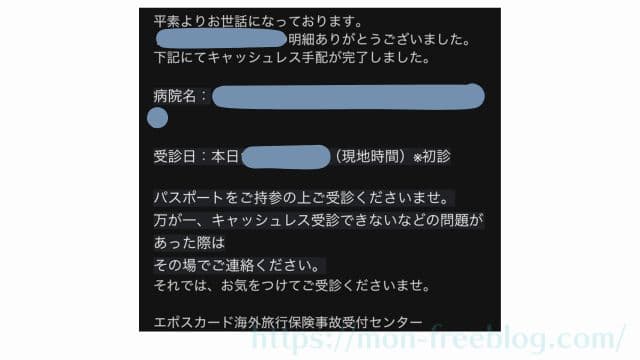

エポスカード海外旅行保険でキャッシュレス対応病院を受診

エポス海外サポートからキャッシュレス対応の病院を案内してもらい、連絡した当日にパスポートを持って受診しました。

私が受診した病院には日本人の通訳スタッフが常駐しており、英語が話せなくても診察や手続きで困ることはありませんでした。

キャッシュレス対応の医療機関だったため、受付時や診察後に医療費を支払う必要はなく、その場での立て替えもありませんでした。

私が利用していたエポスゴールドカードの場合、疾病治療費用の補償上限は 1疾病あたり300万円 です。

※通常のエポスカードでも、疾病治療費用は1疾病あたり270万円まで補償されます。

実際の診察・検査・薬代は、この補償額の範囲内だったため、追加費用は一切かかりませんでした。

支払いの心配をせずに受診できた点や、キャッシュレス対応の病院を案内してもらえたのは、本当に助かったと感じています。

海外旅行保険はクレジットカードだけで大丈夫?

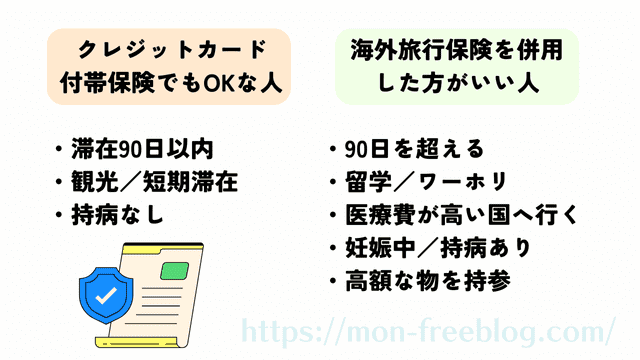

エポスカードの海外旅行保険を使ってみた結果、日本出国後90日以内の観光や短期滞在であれば、クレジットカード付帯の海外旅行保険だけでも十分対応できるケースは多いと感じました。

以下では、クレジットカードの海外旅行保険保険だけでOKな人と、別途海外旅行保険を併用した方がいい人を、それぞれ分かりやすく紹介します。

クレジットカード付帯の海外旅行保険だけでOKな人

- 旅行日数が90日以内

- 観光・短期滞在が目的

- 持病がなく、妊娠中ではない

- 危険度の高いアクティビティをしない

すべて当てはまる場合、クレジットカード付帯の海外旅行保険だけで、十分対応できる可能性が高いです。

クレジットカード付帯の海外旅行保険だけだと不安な人

- 90日を超える滞在

- ワーキングホリデー・留学・長期滞在

- アメリカなどの医療費が高額になりやすい国へ渡航する

- 妊娠中・持病がある

- アクティビティや仕事を伴う渡航

- 高額な物(カメラ・PC・ブランド品など)を持参する

補償額や滞在条件に不安がある場合は、クレジットカード付帯の保険に加えて、民間の海外旅行保険を併用するとより安心です。

海外では、

- 病院の探し方がわからない

- 英語で症状を説明できない

- 医療費がいくらかかるか不安

という理由で、海外の病院受診をためらう人も少なくありません。

「海外旅行保険は、クレジットカードだけで本当に大丈夫?」

と私自身も不安がありましたが、

- 体調不良時に、近くの病院をすぐに案内してもらえた

- キャッシュレス対応の病院では、自分で医療費を支払わずに受診できた

- 日本語でサポートしてもらえた

- 数万円かかる可能性のあった医療費を自己負担せずに受診できた

この経験から、実際にエポスカードを持っていたことで、万が一のときの備えになったと感じました。

エポスカード海外旅行保険を使ってみたまとめ

実際にエポスカードの海外旅行保険を使ってみた体験から、短期間の海外旅行であれば、クレジットカード付帯の保険でも十分備えになると感じました。

- エポスカードの海外旅行保険は利用付帯

→ 航空券や交通費をエポスカードで支払うのが条件 - 実際に使ってみて、キャッシュレス受診ができた

→ その場で医療費の立て替えは不要だった - 保険の使い方を事前に知っておくと安心

→ 連絡先・適応条件を確認する

条件や連絡先を事前に確認したうえで、海外旅行に出発しましょう。